) tentang bekerja dengan PPN di 1C: Accounting 8.3 (revisi 3.0).

Hari ini kita akan membahas: “Akuntansi PPN atas uang muka yang diterima dari pelanggan.”

Sebagian besar materi akan dirancang untuk akuntan pemula, tetapi akuntan berpengalaman juga akan menemukan sesuatu untuk diri mereka sendiri. Agar tidak ketinggalan rilis pelajaran baru, berlangganan buletin.

Izinkan saya mengingatkan Anda bahwa ini adalah pelajaran, sehingga Anda dapat mengulangi langkah saya dengan aman di database Anda (sebaiknya salinan atau pelatihan).

Jadi mari kita mulai

Kami (PPN LLC) menandatangani perjanjian dengan Pembeli LLC untuk penyediaan barang sejumlah 150.000 rubel (termasuk PPN).

Menurut ketentuan perjanjian, Pembeli LLC harus mentransfer kepada kami uang muka sebesar 60% dari jumlah yang ditentukan dalam perjanjian, yaitu 90.000 rubel.

- pada kuartal pertama, LLC "Pembeli", sesuai dengan perjanjian, mentransfer uang muka kepada kami sebesar 90.000 rubel

- pada kuartal ke-2 kami mengirimkan barang untuk seluruh jumlah yang ditentukan dalam kontrak (150.000 rubel)

Transaksi ini diharuskan untuk diformalkan dalam program 1C: Accounting 8.3 (versi 3.0), dan juga menghitung PPN untuk setiap kuartal.

Inti dari pelajaran

Kami akan membebankan PPN atas uang muka yang diterima (90.000) pada kuartal pertama, yang tercermin dalam buku penjualan kuartal pertama.

Kami kemudian akan membebankan PPN atas seluruh jumlah (150.000) pada kuartal ke-2, yang tercermin dalam buku penjualan untuk kuartal ke-2.

Terakhir, kami akan mengimbangi PPN yang timbul pada kuartal pertama dari pembayaran di muka (90.000), yang tercermin dalam buku pembelian untuk kuartal ke-2.

Jumlah hutang

- untuk triwulan 1 dikenakan PPN 90.000*18/118 = 13.728,81

- untuk triwulan II 150.000*18/118 - 13.728,81 = 9.152,54

kuartal pertama

Kami melakukan laporan bank

Kami memasukkan ke dalam program laporan bank tertanggal 1 Januari 2016 untuk penerimaan 90.000 rubel dari Pembeli LLC:

Tanda terima ke rekening giro adalah sebagai berikut:

Harap perhatikan poin-poin berikut:

- jenis transaksi "Pembayaran dari pembeli"

- perjanjian tersendiri (No. 1 tanggal 01/01/2016) yang dalam rangka penyelesaian transaksi ini akan dilakukan

- PPN yang dialokasikan pada tarif perkiraan (18/118)

Tentang tingkat penyelesaian

Tarif perkiraan (18/118 atau 10/110) digunakan untuk menyoroti PPN yang berada dalam jumlah tersebut.

Dalam kasus kami, kami tahu bahwa uang mukanya adalah 90.000 rubel (termasuk PPN).

Kami menetapkan tarif PPN default menjadi 18%, yang berarti bahwa untuk mendapatkan PPN sebesar 90.000, kami melakukan perhitungan sederhana:

90 000 * 18 / 118 = 13 728.81

Program melakukan perhitungan ini untuk kami setelah kami menunjukkan tarif yang dihitung sebesar 18/118.

Kami menerbitkan faktur untuk pembayaran di muka

Menurut kode pajak, setelah menerima pembayaran di muka, kami diharuskan menerbitkan faktur di muka kepada pembeli dalam waktu 5 hari.

Pengecualian terhadap aturan ini

Menurut penjelasan Kementerian Keuangan, pengecualian hanya dapat diberikan untuk penyediaan barang jangka panjang yang berkelanjutan (pelaksanaan pekerjaan, penyediaan jasa) kepada pembeli yang sama.

Misalnya saja penyediaan tenaga listrik atau penyediaan jasa komunikasi.

Untuk perbekalan tersebut, penagihan uang muka yang diterima dapat dilakukan minimal sebulan sekali, tetapi paling lambat pada tanggal 5 bulan berikutnya setelah bulan sebelumnya.

Kami membuka proses pendaftaran faktur untuk uang muka yang diterima:

Tentukan periode pencarian awal sebagai “1 kuartal” dan klik tombol “Isi”:

Uang muka yang diterima dari pembeli diambil:

Tapi jangan terburu-buru dan klik tombol "Jalankan" untuk memasukkan faktur di muka secara otomatis.

Pertama, mari kita perhatikan bagian bawah pemrosesan dengan pengaturan penomoran dan tanggal faktur di muka:

Penomoran faktur dengan awalan terpisah "A" (dari kata muka) adalah praktik yang cukup mudah sehingga dapat dengan mudah dibedakan dari faktur biasa dalam buku besar pembelian dan penjualan.

Tapi ada nuansa...

Kode pajak tidak membedakan antara faktur biasa dan faktur di muka.

Dan meskipun kehadiran awalan atau tanda lainnya (terkadang akuntan juga menulis “1/AB”, “2/AB”...) dapat diterima, penomoran semua faktur (baik reguler maupun di muka) harus sama, misalnya seperti ini:

1, 2, A-3, A-4, 5...

Saat bekerja di 1C: Akuntansi, kami memiliki 3 opsi:

- melakukan penomoran secara manual (banyak akuntan yang sering melakukan ini)

- melakukan penomoran otomatis dengan awalan “A” (tapi sial, maka 1C akan melakukan penomoran terpisah untuk invoice dengan dan tanpa awalan, misalnya seperti ini: 1, 2, A-1, A-2, 3... )

- melakukan penomoran seragam otomatis untuk semua faktur yang diterbitkan (sangat merepotkan bagi seorang akuntan)

Ternyata opsi pertama dan terakhir sepenuhnya mematuhi hukum, tetapi tidak nyaman untuk digunakan.

Opsi kedua mudah digunakan, tetapi tidak sepenuhnya mematuhi hukum.

Secara umum, apa pun yang dikatakan orang, hanya sedikit akuntan yang memiliki penomoran faktur dalam kondisi sempurna

Satu-satunya penghiburan adalah nomor faktur salah ditunjukkan:

- bukan merupakan dasar untuk menolak pembeli memotong PPN atas faktur tersebut

- tidak menimbulkan tanggung jawab pajak dan administratif bagi penjual

Pendaftaran faktur setelah menerima uang muka berarti bahwa faktur untuk uang muka akan didaftarkan terlepas dari apakah uang muka tersebut dikreditkan dalam waktu 5 hari.

Ada pilihan lain untuk menerbitkan (atau lebih tepatnya tidak menerbitkan) faktur

- jangan mendaftar jika uang muka dikreditkan dalam waktu 5 hari (indikasi kemungkinan ini ada dalam klarifikasi Kementerian Keuangan)

- jangan mendaftar jika uang muka dikreditkan sebelum akhir bulan (untuk persediaan yang termasuk dalam klarifikasi Kementerian Keuangan)

- jangan mendaftar jika uang muka dikreditkan sampai akhir masa pajak (hanya bagi yang paling berani dan terkuat yang siap menerima tuntutan dari fiskus)

Setelah mengkonfigurasi penomoran dan tanggal kedaluwarsa, seperti pada gambar di atas, klik tombol “Jalankan”:

Mari kita pastikan bahwa faktur di muka telah dibuat:

Kami mencetak faktur dalam 2 salinan - satu untuk kami, satu lagi untuk pembeli:

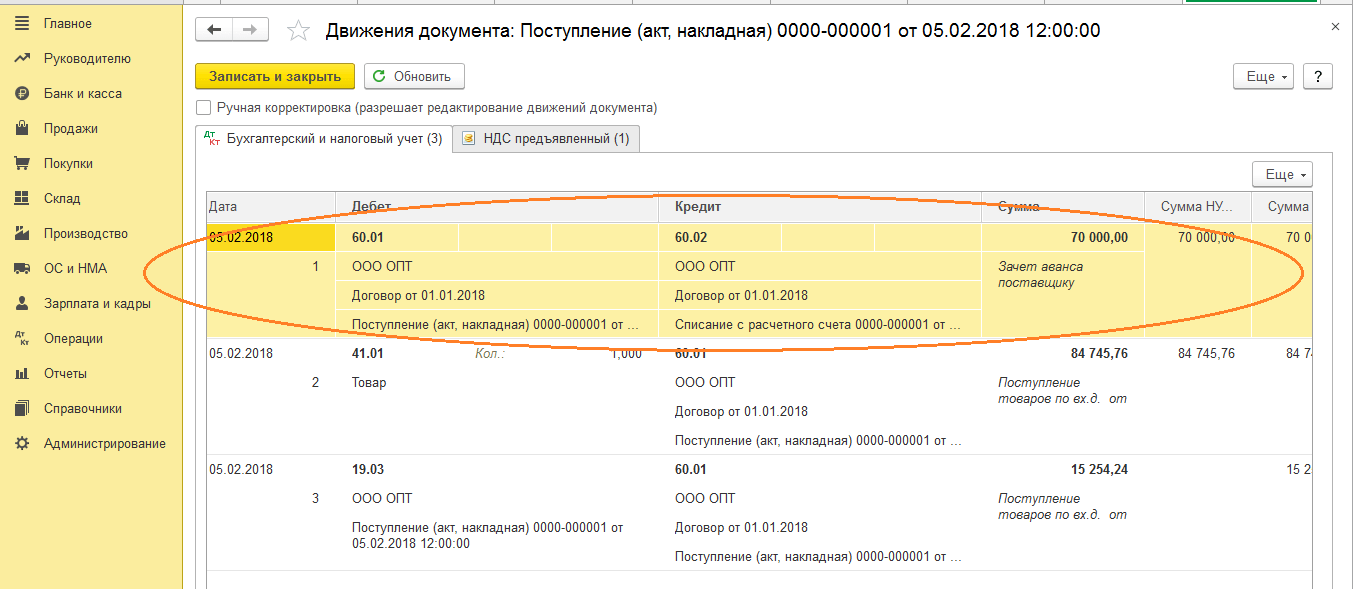

- Kami mencerminkan utang PPN kami sebesar 13.728 rubel 81 kopeck kepada negara berdasarkan pinjaman 68,02 sesuai dengan debit 76.AB (PPN atas uang muka dan pembayaran di muka).

Kami melewatkan register "Jurnal Faktur", itu tidak menarik bagi kami (lihat pelajaran sebelumnya).

- Tulis untuk mendaftar " Penjualan PPN" memastikan bahwa uang muka dimasukkan dalam buku penjualan.

Kami membuat buku penjualan

Kami membuat buku penjualan untuk kuartal pertama:

Dan ini invoice kami untuk uang mukanya:

Kami melihat utang PPN akhir untuk kuartal pertama

Tidak ada transaksi bisnis lain pada kuartal pertama, yang berarti kita dapat dengan aman membentuk “Analisis Akuntansi PPN”:

Hutang PPN untuk kuartal pertama berjumlah 13.728 rubel 81 kopeck:

kuartal ke-2

Kami mengirimkan barang

Kami memasukkan ke dalam program penjualan barang tertanggal 01.04.2016 untuk LLC "Pembeli" dalam jumlah 150.000 rubel (termasuk PPN):

Fakturnya akan seperti ini:

Kami menganalisis posting dan pergerakan register...

- Kami menghapus harga pokok barang secara kredit 41 rekening sesuai dengan debet 90.02.1 (harga pokok penjualan). Karena saya sebenarnya tidak menerima TV, biaya (jumlah kabel) ternyata nol.

- Kami mengimbangi pembayaran di muka (90.000) yang dibayarkan pada kuartal pertama.

- Kami mencerminkan pendapatan (150.000) untuk barang berdasarkan kredit 90.01.1 (pendapatan penjualan) sesuai dengan debit 62.01 (hutang pembeli kepada kami).

- Akhirnya, kami mencerminkan utang kami (22.881,36) ke anggaran PPN (kredit 68,02) sesuai dengan debit 90,03 (PPN penjualan).

- Tulis untuk mendaftar " Penjualan PPN" memastikan bahwa penjualan dimasukkan dalam buku penjualan.

Kami menerbitkan faktur untuk pengiriman

Untuk melakukan ini, klik tombol “Tulis faktur” di bagian paling bawah dokumen penjualan barang yang baru dibuat:

Kami mencetak dokumen yang dibuat dalam dua salinan - satu untuk kami, yang lain untuk pembeli.

Kami melihat utang PPN untuk kuartal ke-2

Kami kembali membentuk “Analisis Akuntansi PPN” (kali ini untuk triwulan ke-2):

Hutang PPN triwulan II sebesar 22.881,36:

Mengapa 22.881,36?

Ini PPN atas penjualan tunggal triwulan II sebesar 150.000 (termasuk PPN): 150.000 * 18 / 118 = 22.881,36.

Namun bagaimana dengan PPN yang sudah dibayarkan sebesar 13.728,81 untuk triwulan 1 dengan uang muka sebesar 90.000, Anda bertanya?

Dan Anda benar sekali.

Lagi pula, PPN yang dibayarkan di muka pada kuartal pertama harus diperhitungkan oleh kami ketika membayar PPN pada kuartal ke-2, ketika pengiriman penuh berdasarkan kontrak dilakukan, yang ditunjukkan kepada kami dengan entri di kotak abu-abu. dalam laporan analisis PPN:

Membuat entri di buku pembelian

Untuk mengimbangi PPN atas pembayaran di muka, buka “Asisten Akuntansi PPN”:

Di dokumen yang terbuka, buka tab “Uang muka diterima” dan klik tombol “Isi”:

Program ini menemukan bahwa pembayaran di muka yang kami bayarkan PPN pada kuartal pertama telah diimbangi (dokumen penjualan untuk pembeli dan perjanjian yang sama) dan sekarang harus dipotong dalam buku pembelian (jika tidak, kami akan membayar PPN di muka pembayaran dua kali):

Kami memposting dokumen “Membuat entri buku besar pembelian” melalui tombol “Posting dan tutup”:

![]()

Mari kita analisa transaksi dan pergerakan register dokumen buku besar pembelian...

Bagi yang penasaran, mari kembali ke dokumen “Membuat entri buku besar pembelian” melalui link di asisten akuntansi PPN dan melihat postingan dan pergerakannya di register.

- Kami memotong PPN atas pembayaran di muka pada debet 68,02 sesuai dengan kredit 76.AB (PPN atas uang muka dan pembayaran di muka) sebesar 13.728,81.

- Tulis untuk mendaftar " Pembelian PPN" memastikan bahwa potongan tersebut dimasukkan dalam buku besar pembelian.

22.10.2018 15:55:18 1C: Tren Pelayanan ru

Offset pembayaran di muka dalam 1C 8.3

Uang muka adalah pembayaran di muka dalam bentuk uang tunai yang ditransfer pembeli kepada pemasok karena barang tidak dijual atau jasa disediakan dan sampai saat ini tidak berhubungan dengan pendapatan organisasi. Pada artikel ini kita akan melihat cara mengimbangi yang diterima (uang muka yang dikeluarkan). Perlu segera dicatat bahwa kemungkinan menggunakan beberapa opsi untuk mengimbangi pembayaran di muka telah diterapkan.

Opsi pertama adalah “Otomatis”. Dalam hal ini uang muka yang dikeluarkan (diterima), menurut perjanjian, akan diimbangi dengan dokumen penerimaan (penjualan). Opsi ini berguna jika penyelesaian dilakukan berdasarkan perjanjian secara keseluruhan, dan bukan berdasarkan rekening tertentu atau dokumen penerimaan (penjualan).

Kami dengan senang hati mempersembahkan kepada Anda versi video dari artikel ini:

Misalnya, dari pembeli LLC "Magazin No. 23" pembayaran di muka sebesar 10 ribu rubel telah diterima ke rekening bank yang ditentukan dari organisasi Trading House "Complex" LLC berdasarkan Perjanjian No. 1. Setelah itu kami menjual produk senilai 15 ribu rubel.

Untuk mencerminkan fakta akrual uang muka, dokumen “Tanda terima ke rekening giro” telah dibuat. Bidang “Pembayaran hutang” diatur ke “Otomatis”.

Setelah pembeli mentransfer uang muka, kami akan menerbitkan dokumen “Penjualan barang”, dimana nilai metode pengkreditan uang muka juga akan berstatus “Otomatis”.

Mari kita tinjau dokumen implementasi dan lihat postingannya.

Entri kedua akan mencerminkan offset uang muka pembeli. Uang muka tersebut diimbangi dengan cara yang sama ketika kami mentransfer uang muka tersebut ke pemasok kami. Ini bisa berupa dokumen “Penghapusan dari rekening giro”, dan kemudian kita membuat dokumen “Penerimaan barang”.

Selanjutnya, kami akan mempertimbangkan opsi kedua untuk metode mengkreditkan uang muka “Berdasarkan dokumen”. Dalam hal ini, setiap penerimaan (penjualan) dilakukan dengan pembayaran di muka tertentu, dan pembayaran dilakukan terhadap penerimaan (penjualan) tertentu. Opsi ini harus digunakan jika perhitungan dilakukan berdasarkan dokumen tertentu.

Dalam hal ini, mari kita pertimbangkan situasi ini. Organisasi kami Trading House "Complex" LLC mentransfer uang muka sebesar 5 ribu rubel ke pemasok barang LLC Ethnopark "Perun" berdasarkan Perjanjian No. 2 dan dokumen penyelesaian khusus dengan rekanan. Setelah itu barang diterima dari rekanan. Mari kita formalisasikan operasi ini ke dalam program.

Untuk mencerminkan fakta transfer uang muka ke pihak lawan, kami akan membuat dokumen "Penghapusan dari rekening giro".

Di jendela “Perhitungan”, pilih metode “Berdasarkan dokumen” dan klik tombol “Tambah”. Di jendela berikutnya, pilih dokumen debit kami dari rekening saat ini. Selanjutnya, isi bagian tabel dengan barang-barang yang diperlukan dan posting dokumennya. Selanjutnya, mari kita lihat kabel yang dihasilkan.

Posting pertama akan menjadi offset pembayaran uang muka kepada pemasok.

Selanjutnya, pertimbangkan opsi ketiga “Jangan dibacakan”. Dalam hal ini, pembayaran di muka diimbangi dengan menggunakan dokumen “Penyesuaian Hutang”. Dalam hal ini, buka bagian “Pembelian” pada program, atau dari bagian “Penjualan” dan pilih item “Penyesuaian Hutang”. Di bidang "Jenis operasi", tetapkan nilainya ke "Offset lanjutan" dan isi bidang lainnya di header. Selanjutnya, isi bagian tabel menggunakan tombol “Isi”, atau secara manual.

Kemudian kami menjalankan dokumen dan melihat postingannya.

Jika Anda masih memiliki pertanyaan tentang pengkreditan uang muka di 1C Accounting 3.0, kami akan dengan senang hati menjawabnya sebagai bagian dari konsultasi gratis.

Dari waktu ke waktu, karena perbedaan tanggal dan waktu pembuatan dokumen atau karena proses “retroaktif”/pengeposan ulang dokumen, uang muka offset hilang, dan kami menerima utang debit dan kredit untuk a rekanan dan transaksi tertentu. Oleh karena itu, setiap minggu dan pada akhir bulan, disarankan untuk membuat laporan “penyelesaian bersama” dan memeriksa apakah ada pihak lawan yang kehilangan uang mukanya.

1. Pilih pengaturan laporan:

Pengaturan pengelompokan

pengaturan pemilihan, Anda dapat membuat pilihan berdasarkan subdivisi, atau berdasarkan penanggung jawab, yaitu oleh orang yang menyiapkan dokumen, yaitu, Anda akan melihat semua pesanan yang Anda tempatkan sendiri. dan semua penyelesaian bersama atas mereka.

2. Mari buat laporan dan mulai mencari kesalahan:

ini adalah tanda yang paling mencolok (disorot dengan warna oranye), ketika jumlah yang sama ditunjukkan di kolom "hutang pihak lawan" dan "hutang kami" - ini berarti uang muka tidak dikreditkan; mungkin ada beberapa alasan untuk kesalahan ini. Pertama-tama, kita harus mengklik dua kali untuk memanggil transkrip di registrar untuk melihat dokumen yang melakukan perpindahan atas pesanan ini.

Kesalahan #1. penerimaan pembayaran setelah pengiriman, dengan jenis pembayaran yang dipilih "dimuka"

kita melihat bahwa penerimaan ke rekening terjadi lebih lambat dari pengiriman, hal ini terlihat dari tanggal dan waktu pembuatan dokumen.

buka dokumen terakhir dalam rantai.

dan kita melihat bahwa dalam dokumen penerimaan uang atribut “adalah pembayaran di muka - Ya” dipilih, yang tidak benar,

larutan: pilih atribut "apakah ini uang muka - tidak", tunjukkan faktur dan buat kredit ke akun.

dan dalam laporan kita melihat bahwa semuanya telah diperhitungkan.

dan dalam rekonsiliasi terakhir kita melihat bahwa semuanya benar

Kesalahan No. 2. Pembayaran di muka pada saat pengiriman tidak dikreditkan

Sekali lagi kita melihat bahwa jumlah pesanan yang sama ada pada hutang kita dan hutang pihak lawan, dan total hutangnya adalah 0.

dalam transkrip laporan kita melihat bahwa dalam hal ini pengiriman terjadi lebih lambat dari pembayaran, tetapi karena alasan tertentu pembayaran di muka masih belum dikreditkan (mungkin dokumen pembayaran dicatat pada tanggal lebih awal dari pengiriman, tetapi diposting kemudian daripada dokumen pengiriman)

perlu untuk membuka dokumen pengiriman (jika ada beberapa dokumen, buka satu per satu, setelah sebelumnya tidak mencentangnya.)

kita lihat di dokumen. bahwa jumlah pelunasan = 0, yaitu uang muka tidak dikreditkan pada saat pengiriman, paling sering Anda hanya perlu mengklik tombol “posting” dan uang muka akan dikreditkan. tetapi Anda juga dapat menghitungnya secara manual untuk keandalan; untuk melakukan ini, tekan tombol (ditunjuk oleh panah merah muda)

kita melihat bahwa dalam tabel offset pembayaran di muka, ada pembayaran di muka tepat untuk jumlah yang diperlukan untuk pesanan yang sama. Kami menghitung jumlah ini.

Setelah transaksi diperoleh gambaran sebagai berikut: semuanya telah diperhitungkan dengan sempurna dan tidak ada hutang baik secara debit maupun kredit.

Kesalahan No. 3. Mengimbangi uang muka dari memasukkan saldo.

Uang muka yang dimasukkan melalui pemasukan saldo dibaca sedikit berbeda. itu langsung terlihat di laporan, karena kurangnya parameter dokumen pesanan

dalam transkrip kami melihat bahwa pada 01/01/2013 pemasok memiliki hutang kepada kami, dan dia melakukan pembayaran kepada kami

Saat memasukkan saldo, dokumen yang belum diposting secara otomatis dibuat, yang dapat digunakan untuk mengimbangi saldo; buka dokumen tanda terima pembayaran.

Rupanya, Anda perlu mengatur tanda muka ke "tidak" dan memilih dokumen pengiriman semu (harap dicatat bahwa dokumen ini tidak memiliki jumlah dan belum diposting, karena dibuat secara otomatis oleh dokumen untuk memasukkan saldo)

kita melihat bahwa utangnya telah diimbangi

Catatan penting: kebetulan jumlah utang yang dimasukkan saat memasukkan saldo mengandung beberapa transaksi. kemudian ditutup dengan beberapa pembayaran, dalam hal ini, Anda harus membuka dokumen untuk memasukkan saldo dan membagi jumlah total hutang menjadi jumlah yang sesuai dengan transaksi ini dengan memasukkannya pada baris yang berbeda, masing-masing, dalam dokumen penerimaan uang, lalu pilih faktur semu yang berbeda.

Kesalahan No. 4. Memilih kontrak yang salah

Penting juga untuk memperhatikan situasi yang digambarkan dalam tangkapan layar - di sini terlihat jelas bahwa kontrak yang salah telah dipilih untuk salah satu dokumen untuk transaksi dalam jumlah 12.912 rubel Setelah memilih kontrak yang benar dan memposting dokumen, Anda perlu memformat ulang laporan dan, jika pembayaran di muka tidak dikreditkan, lakukan tindakan sesuai dengan salah satu skenario di atas.

Setiap akuntan cepat atau lambat akan menghadapi pembayaran di muka (baik kepada pemasoknya atau uang muka dari pembeli) dan secara teori mengetahui hal itu sesuai dengan persyaratan Kode Pajak Federasi Rusia (Pasal 154, ayat 1; Pasal 167, ayat 1, ayat 2 ) PPN harus dihitung atas pembayaran di muka pada tanggal penerimaannya. Artikel kami hari ini adalah tentang bagaimana melakukan ini dalam praktik dengan faktur di muka dalam program 1C 8.3.

Membuat pengaturan awal

Mari kita lihat kebijakan akuntansi perusahaan dan periksa apakah rezim perpajakan yang kami tunjukkan sudah benar: OSNO. Di bagian “Pajak dan Laporan” di tab “PPN”, program memberi kita pilihan dari beberapa opsi untuk mendaftarkan faktur di muka (Gbr. 1) (kita memerlukan pengaturan ini ketika kita bertindak sebagai penjual).

Kami tidak boleh mendaftarkan faktur di muka di 1C jika:

- uang muka dikreditkan dalam waktu lima hari;

- uang muka dikreditkan sampai akhir bulan;

- uang muka dikreditkan sampai akhir masa pajak.

Adalah hak kita untuk memilih salah satu dari mereka.

Mari kita menganalisis offset uang muka yang dikeluarkan dan uang muka dari pembeli.

Akuntansi dalam 1C untuk uang muka yang dikeluarkan.

Sebagai contoh, mari kita ambil organisasi perdagangan Buttercup LLC (kami), yang mengadakan perjanjian dengan perusahaan grosir OPT LLC untuk penyediaan barang. Berdasarkan ketentuan kontrak, kami membayar uang muka kepada pemasok sebesar 70%. Setelah itu kami menerima barang dan membayarnya secara penuh.

Di BP 3.0 kami membuat laporan bank “Debit dari rekening giro” (Gbr. 2).

Harap perhatikan detail penting:

- jenis transaksi “Pembayaran ke pemasok”;

- kontrak (saat memposting barang, kontrak harus sama dengan laporan bank);

- tingkat bunga PPN;

- offset pembayaran di muka dengan PPN secara otomatis (dalam kasus luar biasa kami menunjukkan indikator yang berbeda);

- Saat memposting dokumen, kita harus menerima korespondensi 51 invoice dengan invoice di muka pemasok, dalam contoh kita adalah 62.02. Jika tidak, faktur pembayaran di muka dalam 1C tidak akan diterbitkan.

Setelah menerima pembayaran, OPT LLC mengeluarkan faktur di muka kepada kami, yang juga harus kami posting di program 1C kami (Gbr. 3).

Atas dasar itu, kami berhak menerima sejumlah PPN di muka sebagai pengurang.

Berkat kotak centang “Cerminkan pengurangan PPN di buku pembelian”, faktur secara otomatis masuk ke buku pembelian, dan ketika dokumen diposting, kami menerima entri akuntansi dengan pembentukan faktur 76.VA. Harap dicatat bahwa kode jenis transaksi 02 diberikan oleh program secara mandiri.

Bulan depan OPT LLC mengirimkan barang kepada kami, kami menerimanya dalam program menggunakan dokumen “Kwitansi Barang”, dan mendaftarkan faktur. Kami tidak mengoreksi akun untuk penyelesaian dengan pihak lawan, kami memilih "Otomatis" untuk pembayaran utang. Saat memposting dokumen “Kwitansi Barang”, kita harus menerima postingan untuk offset pembayaran di muka (Gbr. 4).

Saat mengisi dokumen "Membuat entri buku penjualan" untuk bulan Februari, kami menerima penyelesaian otomatis tab "Pemulihan PPN" (Gbr. 5), dan jumlah PPN yang dipulihkan ini dimasukkan ke dalam buku penjualan untuk periode pelaporan dengan kode transaksi 22.

Untuk mencerminkan pembayaran akhir kepada pemasok, kami dapat menyalin dan memposting dokumen "Penghapusan dari rekening giro" yang ada, yang menunjukkan jumlah yang diperlukan.

Kami membuat buku pembelian, yang mencerminkan jumlah pengurangan PPN atas pembayaran di muka dengan kode 02, dan buku penjualan, di mana kami melihat jumlah PPN yang dikembalikan setelah menerima barang dengan kode jenis transaksi 21.

Akuntansi dalam 1C untuk uang muka yang diterima

Sebagai contoh, mari kita ambil sebuah organisasi yang kita kenal, LLC “Lutik” (kita), yang menandatangani perjanjian dengan perusahaan LLC “Atlant” untuk penyediaan layanan pengiriman barang. Menurut ketentuan perjanjian, pembeli Atlant LLC membayar kami uang muka sebesar 30%. Setelah itu kami memberinya layanan yang diperlukan.

Cara kerja program ini sama dengan versi sebelumnya.

Kami meresmikan penerimaan uang muka dalam 1C dari pembeli dengan dokumen "Kwitansi ke rekening giro" (Gbr. 6), diikuti dengan pendaftaran faktur di muka, yang memberi kami entri akuntansi untuk menghitung PPN atas uang muka (Gbr. 7).

Anda dapat mendaftarkan faktur untuk pembayaran di muka dalam 1C langsung dari dokumen “Kwitansi ke rekening giro”, atau Anda dapat menggunakan pemrosesan “Pendaftaran faktur untuk pembayaran di muka”, yang terletak di “Bank dan meja kas” bagian. Bagaimanapun, itu segera dimasukkan ke dalam buku penjualan.

Pada saat pembuatan dokumen "Penjualan jasa", uang muka pembeli akan dikreditkan (Gbr. 8), dan ketika dokumen "Membuat entri buku pembelian" dieksekusi (Gbr. 9), jumlah PPN atas uang muka yang diterima akan dipotong, akun 76.AB ditutup (Gbr. 10).

Untuk mengecek hasil karyanya, seorang akuntan biasanya hanya perlu membuat buku pembelian dan penjualan, serta menganalisis laporan “Analisis Akuntansi PPN”.

Bekerja dalam 1C dengan senang hati!

Jika Anda masih memiliki pertanyaan tentang faktur di muka di 1C 8.3, jangan ragu untuk bertanya kepada kami di saluran khusus. Mereka bekerja 7 hari seminggu dan akan membantu dalam situasi tersulit di bidang perpajakan dan akuntansi.

Kode Perburuhan mengharuskan upah dibayarkan dua kali sebulan (Pasal 136 Kode Perburuhan Federasi Rusia). Uang muka adalah gaji untuk paruh pertama bulan itu. Pada saat yang sama, berapa kali pun Anda memperoleh gaji dalam sebulan, pendapatan karyawan hanya akan diakui pada akhir bulan: tanggal penerimaan sebenarnya pendapatan berupa upah adalah hari terakhir bulan tersebut. untuk mana hal itu diperoleh (klausul 2 pasal 223 Kode Pajak RF).

Oleh karena itu, ketika melakukan pembayaran kepada karyawan untuk paruh pertama bulan itu, Anda tidak boleh menghitungnya dalam 1C: ini tidak hanya menyebabkan kesulitan yang tidak perlu, tetapi juga kesalahan dalam akuntansi pajak penghasilan pribadi.

Ada dokumen di 1C ZUP Akrual untuk paruh pertama bulan ini Namun, ia tidak membuat entri akrual, namun hanya menghitung upah untuk paruh pertama periode tersebut.

Program 1C Accounting 8.3, tidak seperti ZUP, memiliki fungsi terbatas untuk menghitung upah dan personel. Jika Anda hanya menggunakan dokumen tersebut Daftar gaji dan menghitung upah untuk setengah periode, program bersama dengan perhitungannya akan menghitung upah dan memotong pajak penghasilan pribadi.

Jika pajak penghasilan orang pribadi yang dihitung selama jangka waktu itu ditransfer ke anggaran, maka kantor pajak tidak akan menerima pembayaran pajak tersebut dan akan mempertimbangkannya ditransfer dari dana pemberi kerja, karena sebenarnya penghasilan untuk pajak penghasilan orang pribadi tersebut tidak diterima (Surat Layanan Pajak Federal Federasi Rusia tanggal 29 April 2016 N BS-4-11/7893 ).

Satu-satunya cara yang mungkin untuk membayar gaji dengan benar untuk paruh pertama bulan ini adalah dengan mengatur uang muka dalam program 1C Accounting 8.3 sesuai dengan pengaturannya.

Menyiapkan uang muka kepada karyawan

Menyiapkan kemajuan dalam 1C Accounting 8.3 dimungkinkan:

- untuk organisasi secara keseluruhan;

- untuk masing-masing karyawan.

Buka pengaturan gaji dari bagian:

- Administrasi - Pengaturan program - Parameter akuntansi - Pengaturan gaji;

- Gaji dan personel – Direktori dan pengaturan – Pengaturan gaji;

- Direktori – Gaji dan personel – Pengaturan gaji.

Dalam formulir yang dibuka di tab Gaji Dalam bab Pembayaran gaji dan uang muka Install:

- Uang muka dibayarkan pada hari bulan penagihan - tanggal pembayaran uang muka;

- Jumlah uang muka

mengalihkan:

- Umum untuk semua karyawan - ditetapkan jika aturan pembayaran uang muka sama untuk semua orang, dalam hal ini dalam dokumen Pengerahan Tidak mungkin menetapkan jumlah uang muka satu per satu.

- Ditetapkan secara individual untuk setiap karyawan - jumlah uang muka akan ditentukan dalam dokumen Pengerahan atau Perpindahan personel .

Jumlah uang muka dapat ditunjukkan:

- Persentase gaji ;

- Jumlah tetap .

Membayar uang muka dalam batas waktu yang sesuai dengan peraturan setempat dan tercermin dalam program 1C Accounting 8.3.

Perhitungan awal dalam 1C 8.3 Akuntansi langkah demi langkah

Karena tidak perlu menambah penghasilan kepada karyawan saat membayar uang muka, sebuah dokumen dibuat di 1C Accounting Laporan ke mesin kasir atau Pernyataan ke bank , yang tidak menghasilkan postingan. Pembayaran dilakukan ke kartu bank atau tunai.

Mari kita pertimbangkan prosedur pembayaran uang muka kepada karyawan dari mesin kasir.

Di Organisasi, menurut undang-undang setempat, gaji dibayarkan secara tunai dua kali sebulan: pada tanggal 25 dan 10.

- 25 Juli hingga Gordeev N.V. uang muka dibayarkan melalui mesin kasir sebesar 40% dari gaji.

Sehingga pada saat membayar uang muka, dokumennya Laporan ke mesin kasir dihasilkan secara otomatis, di buku pedoman Karyawan Untuk karyawan ini, isi kolomnya Pembayaran gaji :

Membuat Laporan ke mesin kasir Dalam bab Gaji dan personel - Gaji - Laporan kasir.

Dalam dokumen harap sebutkan:

- Jenis pembayaran - Biaya dibayar dimuka, karena uang mukanya yang ditransfer.

- Bulan - bulan dimana uang muka dibayarkan kepada karyawan.

Dengan tombol Mengisi bagian tabel dibuat dengan data untuk pembayaran di muka:

- Untuk membayar - jumlah uang muka yang ditetapkan dalam 1C Accounting 8.3. Atas permintaan karyawan, uang muka dapat dibayarkan dalam jumlah yang berbeda, tetapi tidak kurang dari setengah gaji bulan.

Daftarkan dokumen posting Akuntansi dan akuntansi pajak tidak terbentuk.

Untuk mendokumentasikan pembayaran di muka Anda, cetak:

Dua dokumen terakhir dapat dicetak menggunakan tombol Percetakan - Penggajian (T-49) atau Percetakan - Penggajian (T-53) dokumen Laporan ke mesin kasir .

Pembayaran di muka

Pada saat uang muka sebenarnya dikeluarkan untuk karyawan, terbitkandokumen Tarik tunai jenis operasi Pembayaran gaji kepada seorang karyawan . Hal ini dapat dilakukan dari dokumen Laporan ke mesin kasir dengan tombol Bayar pernyataannya di bagian bawah formulir.

Dalam dokumen, periksa apakah kolom sudah diisi:

Jika uang muka dikeluarkan berdasarkan penyelesaian tunai dengan pembuatan laporan (T-49 atau T-53), maka dalam dokumen Tarik tunai di lapangan Jenis operasi ditunjukkan Pembayaran upah sesuai pernyataan , dan di bidang:

- Penerima ,

- Dikeluarkan (nama lengkap) ,

- Menurut dokumen itu

datanya tidak diisi.

Dalam hal ini, pernyataan tersebut akan mengkonfirmasi fakta pembayaran upah dari mesin kasir kepada karyawan (