В конце каждого месяца бухгалтер выполняет так называемые «регламентные операции закрытия месяца». Одной из таких операций является определение суммы расходов будущих периодов, подлежащих включению в расходы текущего периода. О том, как выполнить эти расчеты с помощью программы «1С:Бухгалтерия 8» и получить необходимые бухгалтерские справки по результатам расчета, рассказывает С.А. Харитонов, профессор Финансовой академии при Правительстве РФ.

Расходы, относящиеся к будущим периодам

В процессе осуществления коммерческой деятельности организации производят расходы, которые по тем или иным соображениям не могут быть включены в состав расходов текущего периода как в бухгалтерском учете, так и для целей налогообложения прибыли.

В бухгалтерском учете такие расходы называются расходами будущих периодов. Для их учета предназначен счет 97 "Расходы будущих периодов". В главе 25 НК РФ "Налог на прибыль организаций" термин "расходы будущих периодов" не используется, но, исходя из порядка признания для целей налогообложения, отдельные виды расходов по своей сущности таковыми считаются.

Первый вопрос, которым часто задаются бухгалтеры: какие расходы относятся к категории расходов будущих периодов?

Для ответа на этот вопрос обратимся, прежде всего, к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным приказом Минфина России от 31.10.2000 № 94н. Примерный перечень таких расходов содержится в характеристике счета 97 "Расходы будущих периодов", согласно которой к произведенным в текущем отчетном периоде, но относящимся к будущим отчетным периодам, можно считать расходы, связанные:

- с горно-подготовительными работами;

- с подготовительными к производству работами в связи с их сезонным характером;

- с освоением новых производств, установок и агрегатов;

- с рекультивацией земель и осуществлением иных природоохранных мероприятий;

- с неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Сразу заметим, что этот перечень не является исчерпывающим (т. е. закрытым), он может быть расширен, дополнен организацией самостоятельно. Например, расходами будущих периодов признаются суммы сохраняемой заработной платы на период отпуска в той их части, которая приходится на следующие после месяца начисления периоды; расходы по приобретению неисключительных прав на программы для ЭВМ, для которых договором с правообладателем или приказом руководителя установлен срок полезного использования, и т. д.

В последние годы бухгалтеры при квалификации затрат как расходов, относящихся к будущим периодам, все чаще руководствуются нормами главы 25 НК РФ. С одной стороны, это позволяет уменьшить риск занижения налоговой базы и, как следствие, суммы налога на прибыль, подлежащей уплате в бюджет. С другой стороны, ведение бухгалтерского учета расходов будущих периодов по правилам налогового учета позволяет избегать возникновения разниц и снизить трудоемкость учетной работы. Однако при этом следует учитывать, что такой подход применим только в отношении тех затрат, которые признаются расходами будущих периодов не только для целей налогообложения прибыли, но и для целей бухгалтерского учета. Например, расходы на освоение природных ресурсов можно учитывать как расходы будущих периодов, а расходы на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат - нет, поскольку в бухгалтерском учете такие расходы учитываются в порядке, предусмотренном для нематериальных активов, с применением счета 04 (субсчет 2).

Бухгалтеры часто допускают ошибки, когда квалифицируют отдельные платежи контрагентам как расходы будущих периодов.

В качестве типичных можно назвать признание расходами будущих периодов затрат по оплате подписки на периодические издания (в том числе на диск ИТС), размещения рекламы в средствах массовой информации, годового абонементного обслуживания по оказанию консультационных услуг, доступа в Интернет, услуг мобильной связи и т. п. На самом деле во всех перечисленных выше случаях имеет место предварительная оплата (аванс) в счет предстоящей поставки ценностей и оказания услуг, которая в соответствии с пунктом 3 ПБУ 10/99 расходом не признается.

Дело в том, что основным условием квалификации этих операций как приводящих к признанию расхода, должна быть полная уверенность в том, что в результате ее совершения произойдет уменьшение экономических выгод организации (третье условие, предусмотренное пунктом 16 ПБУ 10/99). Так вот оплата вперед еще не означает, что организация получит то, за что перечислила денежные средства, поскольку при определенных условиях они могут быть возвращены плательщику. Например, согласно пункту 12 Правил распространения периодических печатных изданий по подписке (утв. постановлением Правительства РФ от 01.11.2001 № 759) подписчик может отказаться от исполнения договора подписки до передачи очередного экземпляра (экземпляров) периодического печатного издания. При этом подписчику выплачивается цена подписки недополученных экземпляров.

Аналогичный порядок предусмотрен пунктом 62 Правил оказания услуг местной, внутризоновой, междугородной и международной телефонной связи (утв. постановлением Правительства РФ от 18.05.2005 № 310), согласно которому абонент может в любое время в одностороннем порядке отказаться от исполнения договора при условии оплаты фактически понесенных оператором связи расходов.

Таким образом, платежи в счет предстоящих поставок ценностей, выполнения работ, оказания услуг следует учитывать в составе дебиторской задолженности, а не расходов будущих периодов.

Учет расходов будущих периодов в "1С:Бухгалтерии 8"

Для обобщения информации о наличии и движении расходов будущих периодов предназначен счет 97 "Расходы будущих периодов". Его использование в программе "1С:Бухгалтерия 8" имеет ряд особенностей. Они обусловлены тем, что в программе одновременно ведется и бухгалтерский учет, и налоговый учет по налогу на прибыль, но с использованием разных планов счетов. В этой связи счет 97 есть в каждом из этих планов счетов, но в их настройке имеются различия.

В плане счетов бухгалтерского учета к счету 97 открыты два субсчета 97.01 и 97.21 (см. рис. 1).

Рис. 1

Субсчет 97.01 "Расходы на оплату труда будущих периодов" предназначен для обобщения информации о расходах на оплату труда, начисленных в текущем отчетном периоде, но относящихся к следующим отчетным периодам (например, суммы отпускных). Аналитический учет на этом субсчете ведется в разрезе статей расходов (справочник "Расходы будущих периодов") и конкретных работников (справочник "Физические лица").

Субсчет 97.21 "Прочие расходы будущих периодов" предназначен для обобщения информации обо всех остальных расходах будущих периодов. Аналитический учет на этом субсчете ведется по статьям расходов будущих периодов.

В плане счетов налогового учета (по налогу на прибыль) к счету 97 открыто 6 субсчетов (рис. 2).

Назначение субсчетов 97.01 и 97.21 аналогично одноименным субсчетам плана счетов бухгалтерского учета. Отличие состоит лишь в том, что на субсчете 97.01 аналитический учет ведется дополнительно в разрезе видов начислений в соответствии со статьей 255 НК РФ (перечисление "Виды начислений по оплате труда по ст. 255 НК"). Остальные субсчета являются специфичными. Особенность состоит в том, что информация, которая на них обобщается, в бухгалтерском учете не отражается.

Исключением является субсчет 97.02 "Расходы будущих периодов на добровольное страхование работников".

Информация, обобщаемая на этом субсчете плана счетов налогового учета, в бухгалтерском учете учитывается на субсчете 76.01.2 "Платежи (взносы) по добровольному страхованию работников".

На счете 97.03 "Отрицательный результат от реализации амортизируемого имущества" учитываются суммы убытков по операциям реализации амортизируемого имущества, которые организация может включить в расходы, уменьшающие налоговую базу в будущих периодах в порядке, предусмотренном статьей 268 НК РФ.

На счете 97.11 "Убытки прошлых лет" учитываются суммы убытков, которые организация может учесть при определении налоговой базы в будущих периодах в порядке, предусмотренном статьей 283 НК РФ.

На счете 97.12 "Убытки прошлых лет обслуживающих производств и хозяйств" учитываются суммы убытков, определяемые и учитываемые в соответствии со статьей 275.1 НК РФ.

В системе аналитического учета расходов будущих периодов по статьям расходов важное место занимает справочник "Расходы будущих периодов" (рис. 3), поэтому важно научиться правильно его использовать.

Для налогового учета расходов будущих периодов характерна еще одна особенность: для целей ПБУ 18/02 учет расходов ведется в разрезе видов учета "НУ" (налоговая оценка расхода), "ВР" (временная разница в оценке расхода) и "ПР" (постоянная разница в оценке расхода).

Справочник настроен как иерархический, т. е. отдельные статьи можно объединять в группы, что позволяет упростить работу со справочником при значительной номенклатуре статей расходов или при работе со справочником разных пользователей.

Каждая статья расходов описывается совокупностью реквизитов, необходимых для автоматизированного списания в различных видах учета. Рассмотрим их назначение подробнее.

В реквизите "Вид РБП" указывается признак расхода для целей налогового учета по налогу на прибыль. Значение реквизита выбирается из перечня:

- освоение природных ресурсов;

- добровольное страхование жизни;

- страхование на оплату медицинских расходов;

- страхование на случай смерти работника или утраты трудоспособности;

- отрицательный результат от реализации амортизируемого имущества;

- прочие.

В реквизите "Способ списания расходов" указывается, с использованием какого алгоритма производится списание расхода: "По месяцам", "По дням" или "В особом порядке".

В основе способа списания "По месяцам" лежит подсчет общего количества месяцев списания. При этом сумма расходов к списанию в текущем месяце определяется как произведение частного от деления суммы несписанных расходов на оставшийся срок списания (в месяцах) на продолжительность списания в текущем месяце (в месяцах).

В основе способа списания "По дням" лежит подсчет общего количества дней списания. При этом сумма расходов к списанию в текущем месяце определяется как произведение частного от деления суммы несписанных расходов на оставшийся срок списания (в днях) на продолжительность списания в текущем месяце (в днях).

Различие в алгоритмах списания проиллюстрируем на следующем примере.

Пример 1

К учету принят расход будущих периодов в сумме 1 000 руб. Период списания расходов составляет с 15 февраля по 14 мая 2007 года. Необходимо рассчитать сумму, подлежащую списанию в каждом месяце периода.

Способ списания "По месяцам"

Общее количество месяцев списания составляет: февраль (28 - 15 + 1) / 28 + март 1 + апрель 1 + май 14/31 = = 0,5 + 1 + 1 + 0,451613 = 2,951613.

Сумма к списанию за полный месяц (для справки): 1 000 руб. / 2,951613 = 338,80 руб.

Сумма несписанных расходов будущих периодов - 1 000 руб.;

- оставшийся срок списания - 2,951613 мес.;

- продолжительность списания в текущем месяце - 0,5 мес.;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

1 000 руб. / 2,951613 мес. х 0,5 мес. = 169,40 руб.

Сумма несписанных расходов будущих периодов -

1 000 - 169,40 = 830,60 руб.;

- оставшийся срок списания - 2,451613 мес.;

- продолжительность списания в текущем месяце - 1 мес.;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

830,60 руб. / 2,451613 мес. х 1 мес. = 338,80 руб.

Сумма несписанных расходов будущих периодов -

1 000 - 169,40 - 338,80 = 491,80 руб.;

- оставшийся срок списания - 1,451613 мес.;

- продолжительность списания в текущем месяце -

1 мес.;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

491,80 руб. / 1,451613 мес. х 1 мес. = 338,80 руб.

Сумма несписанных расходов будущих периодов

1 000 - 169,40 - 338,80 - 338, 80 = 153,00 руб.;

- оставшийся срок списания - 0,451613 мес.;

- продолжительность списания в текущем месяце - 0,451613 мес;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

153,00 руб. / 0,451613 мес. х 0,451613 мес. = 153,00 руб.

Общая сумма списанных расходов: 169,40 + 338,80 + + 338,80 + 153,00 = 1 000 руб.

Способ списания "По дням"

Сумма к списанию за один день (для справки): 1 000 руб. / 89 = 11,235955 руб.

Сумма несписанных расходов будущих периодов -

1 000 руб.;

- оставшийся срок списания - 89 дней;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

1 000 руб. / 89 дней х 14 дней = 157,30 руб.

Сумма несписанных расходов будущих периодов

1 000 - 157,30 = 842,70 руб.;

- оставшийся срок списания - 75 дней;

- продолжительность списания в текущем месяце -

31 день;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

842,70 руб. / 75 дней х 31 день = 348,32 руб.

Сумма несписанных расходов будущих периодов

1 000 - 157,30 - 348,32 = 494,38 руб.;

- оставшийся срок списания - 44 дня;

- продолжительность списания в текущем месяце -

30 дней;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет: 494,38 руб. / 44 дня х 30 дней = 337,08 руб.

Сумма несписанных расходов будущих периодов

1 000 - 157,30 - 348,32 - 337,08 = 157,30 руб.;

- оставшийся срок списания - 14 дней;

- продолжительность списания в текущем месяце -

14 дней;

- сумма РПБ, подлежащая списанию в текущем месяце, составляет:

157,30 руб. / 14 дней х 14 дней = 157,30 руб.

Общая сумма списанных расходов: 157,30 + 348,32 + 337,08 + 157,30 = 1 000 руб.

Нетрудно заметить, что при одних и тех же общей сумме расходов и продолжительности списания суммы, списываемые в каждом из месяцев по разным способам, отличаются. По мнению разработчиков программы "1С:Бухгалтерия 8", способ списания "По месяцам" является более универсальным, он предусматривает одну и ту же схему расчета, если общая продолжительность списания является кратной или некратной целому количеству месяцев, поэтому предлагается по умолчанию как способ списания расходов при вводе нового элемента в справочник "Расходы будущих периодов". Вместе с тем, обращаем внимание, что в отношении отдельных видов расходов НК РФ предписывает применять только способ списания "По дням". В частности, в таком порядке необходимо списывать расходы на обязательное и добровольное страхование, поскольку это напрямую установлено в пункте 6 статьи 272 НК РФ.

Способ списания "В особом порядке" предназначен только для предопределенных статей расходов, имеющих наименование "РБП на оплату труда", "РБП на ЕСН", "РБП на страховые взносы на обязательное пенсионное страхование ПФР" и "РБП на взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний", а также для таких расходов будущих периодов, списание которых бухгалтер хочет производить вручную. При этом все эти предопределенные элементы предназначены исключительно для использования программы "1С:Бухгалтерия 8" совместно с программой "1С:Зарплата и Управление Персоналом 8".

В реквизите "Сумма" указывается величина расхода будущих периодов, а в реквизитах "Начало списания" и "Окончание списания" - показатели, задающие продолжительность списания расхода.

Для автоматического формирования проводок в реквизитах "Счет БУ" и "Счет НУ", "Субконто 1 (БУ)", "Субконто 2 (БУ)", "Субконто 3 (БУ)" и "Субконто 1 (НУ)", "Субконто 2 (НУ)", "Субконто 3 (НУ)" (в группе реквизитов "Аналитика") указываются счет и аналитические признаки для списания расходов будущих периодов, соответственно, в бухгалтерском и налоговом учете.

В использовании справочника "Расходы будущих периодов" для аналитического учета на субсчетах 97.03, 97.11 и 97.12 плана счетов налогового учета имеются особенности. Они обусловлены тем, что в бухгалтерском учете убытки, информация о которых обобщается на этих субсчетах, особым образом не отражаются. В этой связи поля со сведениями о счете и аналитике списания для целей бухгалтерского учета у такого элемента справочника не заполняются.

Кроме того, при отражении убытков по дебету субсчетов 97.03, 97.11 и 97.12 необходимо вводить две записи: одну по виду учета "НУ", вторую - на ту же сумму, но со знаком минус и по виду учета "ВР". Указанные проводки необходимо ввести до выполнения с помощью документа "Закрытие месяца" расчетов по налогу на прибыль для того, чтобы по временной разнице программа отразила в бухгалтерском учете отложенный налоговый актив проводкой по дебету счета 09 "Отложенные налоговые активы" и кредиту счета 68.04.2 "Расчет налога на прибыль".

Выполнение расчетов и составление справок

Ежемесячный расчет и списание расходов будущих периодов в программе "1С:Бухгалтерия 8" производятся автоматически с помощью документа "Закрытие месяца". При этом для списания расходов, учитываемых на субсчете 97.21 плана счетов бухгалтерского учета (на субсчетах 97.03 и 97.21 плана счетов налогового учета по налогу на прибыль), необходимо установить флажки в колонках "БУ" и "НУ" для действия "Списание расходов будущих периодов", а для списания расходов будущих периодов по добровольному страхованию (с субсчета 76.01.2 плана счетов бухгалтерского учета и субсчета 97.02 плана счетов налогового учета) - флажки для действия "Расчет расходов по страхованию".

Все операции, подлежащие бухгалтерскому и налоговому учету, должны быть документально подтверждены. При выполнении расчетов такими документами является справка бухгалтера, которая может быть составлена в том числе в форме справки-расчета. Для составления справки-расчета по списанию расходов будущих периодов необходимо в нижней части формы документа открыть подменю "Печать" и выбрать пункт "Списание расходов будущих периодов".

Справка-расчет поясняет, каким образом производился расчет суммы расходов будущих периодов, списанных в текущем периоде, каким проводками списание расходов отражено в учете.

В частности, справка-расчет, представленная на рисунке 4, обосновывает расчеты по списанию расходов будущих периодов за февраль 2007 год применительно к рассмотренному выше примеру 1.

Справка-расчет составляется отдельно для целей бухгалтерского учета, налогового учета по налогу на прибыль, а также для целей ПБУ 18/02. Выбор выводимых данных производится в форме настройки параметров отчета, открываемой по кнопке "Настройка" панели инструментов (рис. 5).

Пример 2

В феврале 2007 года организация выполнила ремонт объекта основных средств с использованием для ремонта продукции собственного производства. Стоимость продукции по данным бухгалтерского учета составляет 10 000 руб. По данным налогового учета стоимость продукции составляет 9 000 руб.

Разница в оценке представляет собой временную разницу в сумме 600 руб. и постоянную разницу в сумме 400 руб.

Согласно распоряжению руководителя расходы на ремонт подлежат включению в расходы в течение 6 месяцев, начиная с марта 2007 года.

На рисунке 6 представлена Справка-расчет списания расходов будущих периодов за март 2007 год, содержащая данные для целей ПБУ 18/02.

Рис. 6Видно, что помимо данных налогового учета, в справку включаются данные о расчетах по временным и постоянным разницам в оценке расходов.

Выполненные расчеты программа сохраняет в специальных регистрах, поэтому составить справки по результатам расчета можно не только в момент непосредственной работы с документом "Закрытие месяца", но и позже, выбрав соответствующий пункт в подменю "Справки-расчеты" меню "Отчеты" главного меню программы.

Согласно нормативному документу ПБУ 6/01 «Учет основных средств» все операции с основными средствами можно разделить на три группы, связанные с их поступлением, изменением в процессе эксплуатации их остаточной и первоначальной стоимости и выбытием. Кроме предусмотренных законодательством основных ситуаций в бухгалтерском и налоговом учете, также возникают случаи, не регламентированные законом, в которых бухгалтер должен знать, как поступить правильно. Рассмотрим главные моменты учета основных фондов.

Постановка объектов на учет

Материальные активы, необходимые для выполнения хозяйственной деятельности организации в процессе производства и поставки с длительным сроком службы и превышающие по цене за единицу, установленный лимит, относятся к основным фондам. Отражаются они на счете 01 по их первоначальной стоимости. Она, в свою очередь, зависит от способа приобретения фондов, которые могут быть:

- Куплены;

- Внесены учредителями, как уставный взнос;

- Созданы собственными силами;

- Получены безвозмездно.

Бухгалтерские проводки приобретения за денежные средства будут следующими:

Важно! Существуют объекты недвижимости, которые должны пройти государственную регистрацию и только после этого их можно ставить на баланс, как фонды. До этого такие объекты должны находиться на счете 08 или на специально открытом субсчете счета 01.

Первоначальная оценка полученного имущества в виде взноса в УК, устанавливается по согласованию учредителей и подтверждается решением общего собрания.

Нужно сделать проводки:

В соответствии с законом об ООО согласованную стоимость вносимого имущества, превышающего 200 ММОТ, нужно подтвердить независимым оценщиком.

Основные средства могут быть построены двумя разными способами: с привлечением сторонних организаций или собственными силами. В обоих случаях все расходы по строительству и вводу в эксплуатацию объекта, будут включены в первоначальную стоимость ОС.

Подарить ОС коммерческой структуре может физ. лицо или госучреждение по договору дарения. В БУ будут использованы счета 98 «Доходы будущих периодов» и 91 «Прочие доходы и расходы».

Для отражения операции с основными средствами должен быть составлен акт приема-передачи.

Как правильно провести разукрупнение ОС

Законодательством, регламентирующим БУ, не предусмотрен отдельно такой случай, как разукрупнение основных средств. Однако, на практике часто встречается ситуация, когда изначально к учету принят единый инвентарный объект, но в дальнейшем выясняется, что отдельные его части могут работать, как самостоятельные единицы. Минфин занял такую позицию, что разделять принятые к учету объекты нельзя.

Ведущие эксперты предлагают несколько вариантов:

- Использовать счет 91 для выбытия одного объекта и поступления нескольких инвентарных единиц. Стоимость вновь оприходованных фондов и распределение ранее начисленной амортизации организация может провести сама пропорционально общей сумме.

- Рассматривать такой случай, как совершение бухгалтерской ошибки при первоначальной постановке объекта на учет. Необходимо провести все мероприятия, связанные с исправлением данной ошибки по правилам в ПБУ 22/2010. Для этого нужно внести записи с переносом части стоимости с Кт 01 определенного субсчета на новый субсчет Дт 01 или в Дт 10 «Материалы» — при соответствующих характеристиках отделенной части комплекта.

- Разработчики программного обеспечения 1С предлагают свой способ автоматизации процесса разукрупнения и частичной ликвидации объектов на базе существующих документов «Операция БУ и НУ» или «Корректировка регистров». Программа разработана для типовых плательщиков налога на прибыль.

- Акты комиссий о необходимости разделения;

- Перечень необходимых работ и расходов, связанных с разделением;

- Акт приемки-передачи инвентарных единиц.

Стоимость частей, выделенных в самостоятельную единицу, может быть просчитана способом, выбранным самой организацией.

Этот процесс нужно отразить в учетной политике в отдельном Положении по проведению разукрупнения основных фондов.

Движение во время эксплуатации ОС

В процессе деятельности организации операции с основными средствами связаны с износом, ремонтом или модернизацией объектов. Опишем каждую из них:

- В первом случае остаточная стоимость уменьшается в результате начисления ежемесячной амортизации, которая представляет собой постепенный перенос стоимости ОС на себестоимость продукции (работ, услуг). Сумма износа собирается на Кт 02 «Износ ОС» в корреспонденции со счетами затрат, и когда она становится равной первоначальной стоимости объекта, то начисление амортизации прекращается.

- Во втором — первоначальная стоимость увеличивается благодаря реконструкции и достройки объектов. Произведенные расходы увеличивают их первоначальную стоимость и записываются в Дт 08 и Кт 10 (23, 50, 70, 76,…). После приемки по акту законченных работ делается проводка, увеличивающая стоимость ОС: Дт 01 Кт 08.

- В третьем – расходы по поддержанию объектов основных средств в рабочем состоянии относятся сразу на издержки производства, соответственно в Дт 20 (26, 44,…) Кт 10 (60, 76,…) в том отчетном периоде, в котором были проведены фактические оплаты.

Для целей налогообложения разработан Классификатор основных средств, по которому можно брать срок полезного действия и для бухгалтерского учета.

Способы списания основных средств

Очень часто при закрытии предприятия возникает вопрос: как вывести основные средства? Согласно нормативным актам списание с баланса объектов ОС может происходить по нескольким причинам:

- Продажа;

- Безвозмездная передача на основании договора дарения физическому лицу или некоммерческой организации;

- Вклад в уставный капитал другой организации по остаточной стоимости основных средств;

- Ликвидация на основании решения совета учредителей в результате морального или физического износа объекта.

Рассмотрим проводки, которые нужно сделать бухгалтеру. Для удобства работы открывают субсчета 01-1 «Основные средства в эксплуатации» и 01-2 «Выбытие основных средств».

Все случае выбытия имеют особенности, но также содержат одну общую часть:

В случае реализации и дарения объектов необходимо восстановить НДС в недоамортизированной части основных средств. Обязанность по налогу на прибыль возникает при продаже ОС. Но в результате обесценивания, при правильном оформлении, может получиться и убыток.

Любое движение основных фондов должно оформляться в соответствующих первичных документах. При продаже и передаче объектов составляется акт приема-передачи. При ликвидации — акт о списании, подписанный комиссией, утвержденной приказом руководителя.

Для экономического анализа результатов хозяйственной деятельности предприятия за определенный период можно использовать показатели движения промышленно-производственных фондов:

- Коэффициент поступления показывает отношение поступивших за год к общей стоимости ОС на конец года;

- Коэффициент выбытия – сколько списалось за год по отношению к тому, сколько было на начало года;

- Коэффициенты прироста и интенсивности прироста учитывают разницу между вновь приобретенными и списанными к тем ОС, которые были в начале отчетного периода;

- Коэффициент ликвидации считается, как и для выбывших, только рассматриваются, как их частный случай.

Просчитав их по формулам с использованием данных бухгалтерии, по ним планировать дальнейшее функционирование фирмы.

Операции с основными средствами прямо влияют на формирование результатов работы организации. Их немного, но могут появиться обстоятельства, непредусмотренные законодательством. Поэтому внимательно нужно относиться к их правильному отражению в бухгалтерском и налоговом учете.

Вот уже восьмой год в российском бухучете/РСБУ действуют произошедшие существенные изменения по использованию счета 97 «Расходы будущих периодов». Основной их причиной стало сближение стандартов РСБУ с международными стандартами финансовой отчетности/МСФО. Несмотря на существенный характер изменений – удаление расходов будущих периодов из бухгалтерского баланса, реклассификация активов на счете в дебиторскую задолженность на расходы текущего периода, – использование счета продолжается, а значит остается актуальным автоматизация хозяйственных операций с его использованием.

Для отображения операций по РБП в 1С Бухгалтерия предприятия, редакция 3.0 предусмотрены следующие объекты:

- Счет 97 на плане счетов бухучета;

- Справочник «Расходы будущих периодов»/РБП;

- Документ «Поступление (акты, накладные)»;

- Регламентная операция «Списание расходов будущих периодов»;

- Отчет «Справка-расчет списания будущих расходов за период»;

- Отчет «Карточка субконто» и другие стандартные бухотчеты.

План счетов бухучета доступен из раздела «Главное» основного интерфейса системы:

На активном счете 97 отражается информация о расходах, случившихся в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Особое внимание мы уделим прочим расходам, которые отражаются на субсчете 97.21.

Аналитический учет на счете ведется с помощью субконто «Расходы будущих периодов» по видам расходов. В качестве элементов субконто используется справочник.

Справочник «РБП» доступен из одноименного раздела основного интерфейса учетной системы:

Он имеет иерархическую структуру групп и элементов. Каждый вид расхода может быть выделен в группу элементов справочника «РБП», а каждый расход – его конечный элемент.

Карточка элемента РБП в 1С Бухгалтерия 8.3 содержит необходимые реквизиты, позволяющие отображать активы в бухбалансе и списывать их на расходы текущего периода.

После исключения из бухгалтерского баланса отдельной строки по РБП этот вид актива может отражаться в различных строках, поэтому для правильной классификации РБП в строках баланса используется реквизит «Вид актива в балансе». Его значения зафиксированы в конфигурации, пользователь может выбрать один из предопределенных видов:

В зависимости от правила признания расходов в бухучете выбирается тот или иной способ признания:

Способ влияет на расчет суммы списания РБП на текущие расходы отчетного месяца. Равномерное списание происходит по правилу «По месяцам», более детальный расчет по числу дней месяца доступен для правила «По календарным дням», для ручного списания применяется правило «В особом порядке».

Для указания количества месяцев или расчета дней списания РБП карточка элемента содержит реквизит «Период». Именно в нем указывается, сколько времени будет происходить списание расходов будущих периодов в 1С на текущие расходы.

Счет затрат и статья расходов должны быть заполнены, чтобы система смогла правильно списать расходы будущих периодов.

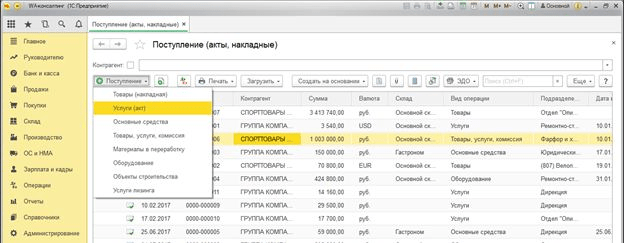

РБП в 1С отображается по дебету счета 97 в момент его поступления. Для этого используется документ «Поступление (акты, накладные)», который доступен из раздела «Покупки» основного интерфейса учетной системы:

Документ универсальный и имеет несколько видов операций. Каждый вид операции применим для отдельной категории объектов учета. Для регистрации поступления РБП используется вид операции «Услуги (акт)».

Заполнение документа не имеет каких-либо существенных особенностей. При создании учитываются основные правила работы с документами в 1С Бухгалтерия 8.3.

В качестве номенклатуры можно использовать служебный элемент «Объект РБП» и расшифровать его ниже в содержании. Ссылка на объект справочника «РБП» доступна после перехода в «Счета учета»:

Созданный документ позволяет провести расходы будущих периодов на счете 97. Документ формирует следующие движения в бухгалтерских проводках:

Итак, РБП зарегистрировано как актив предприятия. Дальнейшие операции по расходам будущих периодов связаны со списанием РБП в 1С.

Списание РБП на расходы текущего периода оформляется ежемесячно с помощью специальной регламентной операции. Для удобства все регламентные операции объединены в одном блоке и размещаются на рабочем месте «Закрытие месяца». Рабочее место доступно из раздела «Операции» основного интерфейса системы. Кроме этого, регламентную операцию списания РБП можно создать из списка всех операций закрытия.

Операции на рабочем столе для проведения закрытия месяца могут запускаться автоматически, по порядку, по кнопке «Выполнить закрытие месяца». Если операция выполнена, она отражается на рабочем столе зеленым шрифтом.

Также имеется возможность запускать операции по отдельности. Для каждой операции, после нажатия на нее правой кнопки мыши, доступно контекстно-зависимое меню. Меню содержит все возможные действия с выбранной регламентной операцией.

Для выполненной операции доступен просмотр проводок и формирование отчета, которого требует учет РБП.

Проводки отражают учет расходов текущего периода и закрытие части суммы РБП.

Справка-расчет позволяет увидеть:

- Счет списания/учета текущих расходов, на который списываются РБП;

- Аналитику списания/учета текущих расходов, на которую списываются РБП;

- Дату начала/окончания списания РБП;

- Остаточное кол-во списания – количество месяцев (дней), оставшееся с начала текущего месяца до даты окончания списания;

- Кол-во в текущем периоде месяцев (дней в текущем месяце). Актуально только для РБП, для которых установлен порядок списания По календарным дням;

- Остаток на начало – сальдо, числящееся по указанной статье РБП, на начало текущего месяца;

- Остаток на конец – сальдо, числящееся по указанной статье РБП, на конец текущего месяца;

- Сумму списания РБП, списанная на расходы текущего месяца при выполнении регламентной операции.

Кроме справки-расчета можно формировать стандартные бухгалтерские отчеты с отбором по счетам или субконто. Отчеты доступны из одноименного раздела основного интерфейса учетной системы:

Мы рассмотрели все объекты в 1С Бухгалтерия 8.3, которые позволяют вести полноценный учет РБП.

В процессе работы любой компании наступает такой момент, когда требуется провести списание основных средств, но данная процедура должна проводиться правильно и в полном соответствии с требованиями действующего законодательство.

Существуют самые разные причины, по которым может потребоваться списание основных средств: имущество может прийти в негодность, может быть разрушено по причине каких-либо стихийных бедствий или даже просто морально устареть, вследствие чего его нужно будет заменить новое.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Именно поэтому любой организации нужно заранее разобраться в том, как правильно списывать основные средства в 2019 году.

Основные причины

С баланса компании могут списываться здания, транспортные средства, различное оборудование и другое имущество, которое непосредственно относится к основным средствам, если оно приходит в негодность по причине всевозможных аварий, физического износа, стихийных бедствий или, к примеру, нарушения нормальных условий эксплуатации.

В некоторых случаях компания просто принимает решение заменить устаревшее оборудование новым для того, чтобы улучшить производительность своей деятельности и обеспечить себе дополнительную прибыль, в то время как старое просто списывается.

Имущество, которое относится к категории основных средств, лучше всего списывать в том случае, когда его восстановление не представляется возможным или же нецелесообразно с экономической точки зрения.

Оформление списания основных средств

Проведение процедуры списания основных средств предусматривается только в определенных ситуациях, но вне зависимости от причины должен соблюдаться определенный порядок. Перемещение любых видов имущества между несколькими структурами организации не относится к выбытию и не предусматривает возможность списания средств. Точно так же не происходит списания и при завершении использования какого-либо имущества по причине необходимости проведения монтажных мероприятий или реконструкции.

Если же стоимость объекта полностью выбывает или указанное имущество не может служить гарантией прибыли для своего владельца, то в таком случае нужно внести соответствующие изменения в определенной части бухгалтерского учета, и данное событие должно отражаться в составе доходов-расходов компании.

Ориентируясь на дебет счета 91, нужно будет указать, что из баланса предприятия выбывает остаточная стоимость указанного имущества, а также записать все остальные процедуры, которые обуславливаются данным списанием. При этом стоит отметить тот факт, что по кредиту должна также учитываться сумма износа и возможная прибыль от реализации данной собственности или же передачи ее в аренду другим лицам.

Для правильного списания должен открываться не только счет 01, но также и дополнительный субсчет, который сразу же будет выполнять конкретную задачу. В счете 99 должны перечисляться все расходы предприятия.

Документальное сопровождение

В процессе списания имущества могут оформляться следующие документы:

Также могут понадобиться бланки, оформленные по формам ОС 4, 4а и другим. Таким образом, нужно будет подготовить пакет документов, подтверждающих списание основных средств, а также указывающих на наличие аргументов, связанных с отсутствием возможности использования этого имущества в будущем.

Полезные замечания об этапах

Для того, чтобы провести списание в полном соответствии с требованиями действующего Налогового кодекса и не столкнуться ни с какими трудностями, стоит заранее рассмотреть особенности каждого этапа.

Особенности проводки

Особенности проводки будут непосредственно зависеть от того, по какой именно причине компания решила списать свои основные средства.

В случае списания основных средств по причине их полного износа нужно провести следующие операции:

- списание изначальной стоимости;

- списание амортизации;

- списание с амортизированного ОС.

В случае списания при обнаружении недостачи нужно будет указать:

- отражение его изначальной стоимости;

- отражение проведенной амортизации;

- списание с амортизированной стоимости пропавших основных средств;

- списание общей суммы недостачи на долг виновного лица (если оно было установлено);

- списание общей суммы недостачи в список остальных расходов (если виновное лицо не было установлено).

При возникновении чрезвычайных ситуаций, приведших к уничтожению основных средств компании, нужно будет провести следующие операции:

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

Комиссия и акт

Для проведения любых запланированных мероприятий нужно будет собрать комиссию для выполнения поставленных задач. Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Комиссия должна будет выполнить следующие действия:

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

В конечном итоге оформляется специализированное заключение, форма которого не устанавливается действующим законодательством, а значит, должна разрабатываться лично силами уполномоченных сотрудников предприятия с указанием всех необходимых реквизитов.

Правила составления приказа

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

Обязательно должны определяться все компоненты, которые в дальнейшем будут использоваться как отдельные элементы в предпринимательской деятельности организации.

Если же специалисты подтвердили непригодность эксплуатируемого объекта, руководство в обязательном порядке должно будет вынести отдельный приказ, в соответствии с которым уполномоченные лица смогут ликвидировать основные средства с правильным оформлением необходимой документации.

Принятие объекта

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Активы стоимостью менее 40000 рублей могут отражаться как материально-производственные запасы, то есть отражать их можно на счете 10, а стоимость сразу же списать в виде текущих расходов. Точно таким же правилом можно будет руководствоваться и в налоговом учете.

Отдельный свод правил предусматривается для тех видов недвижимости, для которых требуется обязательная государственная регистрация. Если постройка уже была возведена, и компания уже сделала свои капитальные вложения в него, данный объект должен перечисляться к числу основных средств вне зависимости от того, была ли проведена его регистрация в государственных органах.

Подробная инструкция

В соответствии с действующими правилами для начала должен издаваться приказ руководителя о формировании комиссии, которая должна будет проверить определенные объекты имущества компании и определить, требуется ли его ликвидация и дальнейшее списание.

После проведения данной проверки комиссией оформляется акт на списание указанного объекта основных средств, который должен быть утвержден руководителем компании. Основываясь на выписанном акте, в инвентарной карточке делается специализированная отметка о выбытии указанного имущества, а помимо этого, соответствующие записи также делаются и в том документе, который открывается по месту расположения этого имущества.

По выбывшим объектам инвентарные карточки хранятся на протяжении срока, который устанавливается руководителем компании в соответствии с правилами организации архивных дел, но срок их хранения должен составлять как минимум пять лет.

Как отразить в 1С

При списании объекта основных средств в 1С 8.2 и 8.3 нужно будет провести несколько основных процедур:

- начислить амортизацию, зарегистрированную за последний месяц эксплуатации оборудования;

- списать изначальную стоимость этого имущества на счет 01.09;

- списать общую сумму амортизации, которая была начислена за период эксплуатации (также списывается на счет 01.09);

- списать разницу, которая образовалась между изначальной ценой имущества и рассчитанной амортизацией на счет 91.02).

Для всех этих целей создается специализированный документ «Списание ОС». Достаточно просто создать новый документ и указать причину списания, после чего выбрать компанию, счет списания и соответствующую статью расходов, которая должна указываться в соответствии с установленными правилами.

Помимо этого, нужно будет также указать соответствующую информацию в разделе «Месторасположение основных средств», указав в нем то подразделение,к которому относится списываемое имущество после его принятия к учету. Если данный реквизит будет оставлен незаполненным или же данные будут указаны некорректно, программа просто выдаст ошибку и документ не будет проведен.

Прочие оговорки

Помимо указанных особенностей, существует также еще несколько важных нюансов, которые нужно учитывать в процессе списания основных средств.

Процесс амортизации

Амортизация проводится с того момента, как производственные активы были поставлены на учет данной организации, до полного погашения стоимости или же в случае списания основных средств в связи с его чрезмерным износом. Любые проводки, которые делаются по амортизационным отчислениям, осуществляются по счету 02, при этом в кредите по пассивным и балансовым счетам полностью отражается общая сумма начислений на указанный объект.

По дебиту списание амортизационной суммы осуществляется только в случае списания внеоборотных активов, при этом сама процедура может проводиться следующими методами:

- линейным;

- списание по сроку;

- по уменьшаемому остатку»

- пропорционально соотношению объема производства товарной продукции.

Выбор методов остается за предприятием, и при этом должен отражаться в учетной политике. Учитывая выбранную схему, которая определяется на основании информации об инвентарных объектах фонда, данная сумма проводится по кредиту 02.

Подобные расходы могут привести к росту себестоимости имущества определенных подразделений, которые занимаются эксплуатацией основного средства.

Торговые компании все начисления по амортизации включают в издержки.

Дефектная ведомость

В процессе оформления дефектной ведомости нужно указать в ней следующие сведения:

- обоснование того, по какой причине данная процедура является целесообразной с экономической точки зрения;

- источник информации в пределах компании для проведения анализа того, по какой причине произошел износ основных средств;

- документ, в котором указывается решение эксперта.

В данной ведомости указывается информация, подтверждающая факт отсутствия возможности дальнейшей эксплуатации основных средств, что привело к необходимости их списания.

Служебная записка

Оформление служебной записки должно осуществляться в соответствии с некоторыми рекомендациями:

- в правой части указывается ФИО и должность адресата;

- обязательно нужно указать название документа;

- проставляется дата и регистрационный номер записки;

- отражается конкретный предмет этого документа;

- описание ситуации;

- подпись уполномоченного лица.

Служебная записка при списании основных средств требуется только в том случае, если данный объект перетерпел износ или же его материально-техническая база считается устарелой.

Определение стоимости и переоценка

Изначальная стоимость объекта представляет собой общую сумму средств, необходимых для покупки, производства или сооружения данного имущества. При этом стоит отметить тот факт, что данный параметр не включает в себя НДС, а также не включает в себя общехозяйственные расходы за исключением той ситуации, когда подобные затраты относятся не ко всей компании, а только к этому конкретному имуществу.

Проведение переоценки же относится к правам, а не обязанностям организации, то есть компания при желании может просто отказаться от этой процедуры.

Если же было принято данное решение, то в таком случае переоценка основных средств должна осуществляться в соответствии с их состоянием на 31 декабря, и проводить процедуру нужно будет каждый год. Переоценка осуществляется относительно всех основных средств, которые относятся к одной категории.

Результат уценки отражается на счете 91, в то время как дооценка имущества зачисляется в перечень добавочного капитала и отражается по кредиту счета 83.

Износ и непригодность

В соответствии с действующими правилами стоимость любого объекта основных средств должна обязательно списываться с бухгалтерского учета, если это имущество перетерпело износ и пришло в непригодность.

Для того, чтобы учитывать такие объекты по счету 01, лучше всего открыть отдельный субсчет «Выбытие основных средств», дебет которого должен включать в себя общую цену выбывающего объекта, в то время как в кредит записывается общая сумма сформировавшейся амортизации. Остаточная стоимость данного объекта списывается по кредиту счета 01, а также в дебет счета 91 и субсчет 91-2.

То имущество, которое осталось после проведения списания непригодного оборудования, приходуется организацией в соответствии с рыночной стоимостью к моменту списания, после чего соответствующая сумма переводится на финансовые результаты.

Заключение процесса

Как говорилось выше, для определения невозможности использования основных средств нужно будет сформировать комиссию, состав которой включает в себя следующих уполномоченных лиц:

- председатель;

- заместитель руководителя или главный инженер;

- главный бухгалтер или назначенный заместитель;

- начальники соответствующего подразделения;

- лица, несущие ответственность за сохранность этого имущества;

- другие лица, которые будут назначены директором.

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно . Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

На тему расходов в виде технологических потерь можно почитать: Постановление ФАС Северо- Кавказского округа от 04.02.2011г. №А63-3976/2010, письма Минфина России от 05.07.2013г. №03-03-05/26008, от 31.01.2011г. №03-03-06/1/39, от 01.10.2009г. №03-03-06/1/634.

6. Методы списания материалов в производство

Итак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны. Теперь дело за малым – определить стоимость их списания. Как же нам определить, сколько стоили отпущенные материалы, и на какую сумму будет проводка по списанию? Давайте посмотрим простой пример, на основе которого изучим методы списания материалов в производство.

Пример

ООО «Сладкоежка» выпускает шоколадные конфеты. Для их упаковки покупаются картонные коробки. Пусть приобретено 100 таких коробок по цене 10 руб. за штуку. Упаковщик приходит за коробками на склад и просит кладовщика отпустить ему 70 штук коробок.

Пока у нас не возникает вопроса, сколько стоит каждая коробка. Упаковщик получает 60 коробок по 10 руб., итого на 600 руб.

Пусть еще приобретены коробки в количестве 80 штук, но по цене уже 12 руб. за штуку. Такие же самые коробки. Конечно, кладовщик не хранит старые и новые коробки отдельно, они все хранятся вместе. Упаковщик снова пришел и хочет получить еще коробки – 70 штук. Вопрос – по какой цене будут оцениваться коробки, отпущенные во второй раз. На каждой коробке не написано, сколько стоила именно она – 10 или 12 руб.

На данный вопрос можно дать разные ответы – в зависимости от того, какой метод списания материалов в производство утвержден в учетной политике ООО «Сладкоежка».

7. Вариант №1 – средняя себестоимость

После того, как упаковщик ушел со склада с коробками первый раз, на нем осталось 40 коробок по 10 руб. – это будет, как говорят, первая партия. Куплено еще 80 коробок по 12 руб. – это уже вторая партия.

Считаем итоги: у нас теперь 120 коробок на общую сумму: 40 * 10 + 80 * 12 =1360 руб. Сколько в среднем стоит коробка, посчитаем:

1360 руб. / 120 коробок = 11,33 руб.

Поэтому, когда упаковщик приходит второй раз за коробками, мы ему выдадим 70 коробок по 11,33 руб., т.е.

70*11,33=793,10 руб.

И на складе у нас останется 50 коробок на сумму 566,90 руб.

Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене.

8. Вариант №2 – метод ФИФО

Итак, к моменту второго визита упаковщика у нас на складе 2 партии:

№1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая»

№2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая»

Предполагаем, что мы выдадим упаковщику:

40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб.

30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб.

Итого мы выдадим на сумму 400 + 360 = 760 руб.

На складе останется 50 коробок по 12 руб., на сумму 600 руб.

Этот способ называется ФИФО – первым пришел, первым ушел. Т.е. сначала мы как бы отпускаем материал из более старой партии, а потом из новой.

9. Вариант №3 – по стоимости каждой единицы

По стоимости единицы запасов, т.е. у каждой единицы материалов есть своя стоимость. Для обычных картонных коробок такой метод оказывается не применимым. Картонные коробки ничем друг от друга ни отличаются.

А вот материалы и товары, используемые организацией в особом порядке (ювелирные изделия, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Т.е. если у нас все коробки были бы различные, на каждую мы бы наклеили свою бирку, то за каждой из них была бы закреплена своя себестоимость.

Вот самые важные вопросы по теме списание материалов: пошаговая инструкция у вас теперь перед глазами. Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите видеоурок по списанию материалов в этой программе.

Какие проблемные вопросы по списанию материалов накопились у вас? Задавайте их в комментариях!

Списание материалов пошаговая инструкция для бухгалтерского учета